万物生长基于能源供给。

工业时代,商业的能源是石油,煤铁,天然气;互联网时代,商业的核心能源就是流量。

互联网的流量战争就像是一场雾里看花的游戏,看似找不着门道,杂乱无章,但又存在某种必然。

一、流量资源的本质

互联网在进入中国的第25个年头,作为“数字地基”的流量,在不断重构自己在互联网发展进程中的角色扮演。

20多年来,中国互联网的流量一直处于总量井喷的状态,PC普及到网络普及,再到智能手机普及,4G普及再到5G 入场,链接入口越来越多。

经济快速增长和城市化高速运转推动下的万物互联,让链接在这张网上的媒体、商业模式的演变速度越来越快,比如微博之于小米、微信公众号之于知识付费、短视频之于美妆等。

人口红利的消失,让从业者谈流量色变,如何破解流量桎梏成为热门话题。互联网巨头从线上又折腾回线下,投资者表现出无比清晰的流量导向,渴望流量的创业者们被高昂的流量成本压得喘不过气来。

近五年间,网红电商、新零售、无人零售、社交电商、小程序电商、社区团购、直播电商、短视频、会员电商等互联网热门词汇频发,这些热词似乎变成解决流量问题的方法论。

一个人一天24小时的时间是有限,全社会上网的总人数也有限,人群注意力早已饱和;公众号关注几百个,短视频平台推送连篇累牍——真正想点开的内容,一个也没有。

阅读量逐篇下降,偶然点开一篇,也是被耸人听闻的标题所驱使的猎奇本能所加载。

各大互联网平台依然热热闹闹,但从炮制热点的策划,到社区信息的用户,互联网上的每一端,都透露着疲惫。

选择越多,人们的注意力越无法集中;入口越多,注意力也就越分散。

互联网的流量资源,本质上是人群注意力和用户时间分配的转移。

互联网的生意,就是注意力的生意。

二、互联网流量迁徙

当用户时间发生转移的时候,转移对象是有流量红利的。无论这个对象是聊天工具、微信公众号,或是短视频、长视频、互动视频,又或许是电影、连续剧。

梳理互联网发展历史,是梳理互联网人群注意力和时间分配的迁移。

1994年-2001年:搜索为王

1994年,中国开通64K国际专线;1996年深秋,瀛海威公司的成立白是中国互联网的标志性事件。

这几年间出现的互联网公司,迄今被人熟记的只有网易、搜狐、新浪、腾讯、阿里和百度,业内人或许还能记得天涯、猫扑、西祠等盛极一时的BBS。

流量是什么,如何从互联网中去赚钱,并无太多人知晓。

这是精英时代,这一群创始人要么如张朝阳、李彦宏等硅谷海归派,要么就是丁磊、马化腾等走在潮流前沿的技术极客,例外的是以翻译社起家的马老师。

他们比99%的人更早触网,移动梦网和短信分成是当时的互联网赖以为生的变现手法,“流量变现”距离商业世界还很遥远。

1994年,斯坦福大学的两名博士生和美籍华人杨致远(Gerry Yang)共同创办了超级目录索引 Yahoo,成功地使搜索引擎的概念深入人心,开启流量争夺战。

互联网彻底沸腾,门户、论坛、网游……..几所有的玩家都在设法扩充人流量,个人站长们遍地都是,一人一台电脑就能做一个网站运营。为解决“获取有效信息”的痛点,搜索引擎成为刚需和流量,百度崛起;千千万万个小站长,构成百度流量帝国的细小血管。

2005年,百度正式登陆纳斯达克,搜狗、爱问等群狼环伺,李开复带着“谷歌”走进中国,阿里获得对雅虎中国的控制权。

这一年,张小龙加入腾讯负责QQ邮箱,张一鸣成为个人站长的千分之一,王兴创业做了校内网。

这一时期,谁拿到搜索入口,谁就掌握互联网流量的命门。

同时,根据 CNNIC 公布的全国网民数量变化,网民数量由1997年的63万飙升至2001年的2250万。

2010年-2011年:微博转移

2010年后,中国智能手机开始普及,越来越多的上网用户将阵地从PC转移到手机,无数的创业者看到瓜分新流量入口的可能。

“微博”出现一度以暴风般的速度席卷整个互联网,新浪、腾讯、搜狐、网易、百度纷纷加入战局。

这一时期,周围所有的人,在各种场所,都拿着智能手机划拉微博信息流的50条信息,最早从微博冒出的大V和“十万个冷笑话”生活类账号。人们第一次发现,这样短小、新奇和机灵的内容很适合Kill time。

对企业而言,微博成为一个很好的用户实时互动的短消息平台,典型代表应该算小米和江小白。

小米抓住微博红利期,刚出头的两年,频繁地在微博上通过短信息发动产品、提示软件更新、收集用户反馈、处理用户投诉等。而江小白将品牌传播最好的部分,即酒瓶子和酒身上的金句在微博以图片和短文为主进行传播,匹配用户媒体使用习惯。

2009年之后,谷歌在中国渐露败绩,爱问、雅虎和搜搜逐渐没落。

百度联盟在2011年“三大跨越”,从搜索时代进入开放时代,在移动互联网奠定了持续增长的基石。

2013年-2016年:微信出现

2012年4月,微信推出朋友圈,出于猎奇心理,开始人们发朋友圈的概率比微博高。慢慢地,内容同质化严重,朋友圈的效率降低。再过4个月,为解决朋友圈营养不够问题,微信上线公众号。

知识和文章铺天盖地地涌来,2014年到2015年间可谓是公众号风口,每个人手机里密密麻麻保留了许多。与此同时,微博的效率在逐渐变低,内容同质化越来越严重,最后变成娱乐和热点新闻的主阵地。

在公众号发展过程中,知识付费成为用户转移朋友圈和公众号时流量变现,典型代表就是罗振宇的“逻辑思维”。

罗胖子用60秒的心灵鸡汤语音,在段子类内容中脱颖而出。毕竟用户正在变懒,时间正在碎片化,而注意力已不再集中。

随后,他不满足于同一种内容形态或内容深度,相继推出系统性图书介绍内容,得到APP,线上专栏课程,延伸“得到大学”。

这种内容上的完美迭代,对应媒体形态的演变和用户需求的变化。

同样的 CNNIC 数据,2013年到2016年间,中国网民数量三年间仅增加1亿人,远低于此前20年的增速。但是,承载流量的业态变得丰富,除微信、微博外,淘宝、今日头条等数亿用户的超级App诞生。

2016年之后,微信已不再是全新的流量洼地。作为一款国民应用,微信文章的打开率从原来的10-10%降至5%,人们不再有意愿分享。

流量掠夺到了近乎疯狂的程度,但大多数的红利收割机却是巨头或巨头代理。

所谓巨头,有钱有人有流量。巨头变成吞噬流量的巨兽,生态化成了统治互联网江湖的不二手段。

百度联盟在2011年的“三大跨越”,频繁的战略投资,标志其从搜索时代进入开放时代,这也奠定百度在未来持续增长的基石。

BAT长期把持中文联网世界的流量入口,名单上更慢慢加入了今日头条、美团和滴滴等独立的APP。如头条广告收入从0到100亿,仅用三年。

寡头分流,数据孤岛,信息围墙等负面效应四起。

流量越来越贵,创业成本只增不减。对于广告主们来说qq营销平台,投放成本的提高要求更为严苛的投放精细度。

2018年之后:流量派别

艾瑞咨询最新报告显示:移动互联网流量走势艰难上行,在2019年8月破14亿独立设备数。

从13亿到14亿,用时14个月,比上个1亿增长量多用时9个月。而在用户使用时长方面也呈现增长乏力情况,用户注意力变得更难锁住。

传统互联网红利的结束,正逐渐改变人们的流量观念。

相比于早期赤裸裸的流量争夺,流量的精细化运营变成新的主旋律。2018年之后,腾讯、阿里、百度和字节跳动相继拥抱小程序,被视为打破数据孤岛和信息围墙的破解之道。

流量结盟大概分成三类:

其一,基于超级APP的流量引导

不同于2010年时的垄断者形象,微信在小程序、公众号上开始流量扶持,将社会流量分发给更多的创业者,引导线下零售,给创业者更多机会。

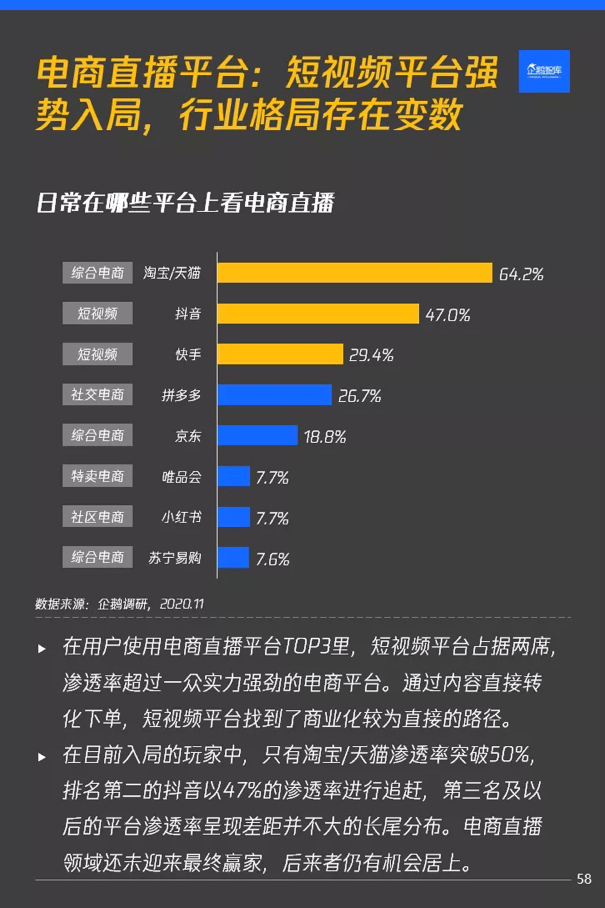

同时,在诸如今日头条、抖音和快手等超级APP上,短视频作为内容和流量载体,成为优化商业模式的一个关节和武器。

短视频和KOL营销和电商平台合作加深,最典型的行业是化妆品,观众只需几秒甚至几十秒,就能对比妆前妆后的情况。由此孵化出李佳琦和薇娅等为代表的直播网红,改变流量和购物趣味的走向,进行以人为节点的商业实验。

另外,除加入购物、下单等功能模块以扩展自身的电商功能外,短视频平台通过与电商巨头进行营销合作以获取更大的收益。截至目前,抖音快手都与淘宝京东结成了紧密的合作。未来,超过9成的商品都可能通过边看边买的方式达成交易。

广告主们正尝试以此方式,将广告内容和销售变成一件事;并以最快的速度,让它在最适合、占领用户最长时间的媒介中展现。

其二,基于交叉裂变的流量生态

目前而言,支付宝小程序已兼容于淘宝、钉钉、高德等阿里系的APP。百度智能小程序的做法更彻底,与爱奇艺、快手、58同城等建立开源联盟,并落地于非百度系的APP,试图打破APP林立的流量闭环。

流量资源日益枯竭,巨头们不再走大而全的路子,开始流量运营。

微信是个好榜样,虽然腾讯电商梦一波三折,但微信流量却孵化出拼多多这样的电商新贵。在腾讯新闻与今日头条正面对抗的时候,背靠腾讯的趣头条却成为内容黑马。

其三,基于国产剧和电影的文娱流量

2017年

来源【写作训练营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。