做零售的都知道,价格有合适的区间,高了低了都不好。流量跑了,是价格惹的祸?

我有个朋友,代理一款进口食品,人也没什么野心,能小日子过的有酒有肉,媳妇老人过的舒坦就好,不讲究什么精英教育,差不离就够了。

他线上线下都有店,很多代理商都这样,线下入驻几个门面,线上入驻几个渠道,多代理几个品牌,把产品拾掇拾掇,往货架(网店)上一摆完事。

4P依然是你4P,最新版科特勒教我们4P已经转为4C,但是不代表4P就不能用了;选对产品,找对渠道,定对价格,配合适当的宣传,还是可以有的。起码我这朋友就是。在2017年之前,线上几个渠道都卖的不错,没找什么KOL,公众号,靠的全是渠道内自然流量,利润也还算可以。

不过好景不长,不过一年时间,其中一个电商平台(某知名折扣平台),流量逐月下降,相同的活动,相同的产品,各种优化,愣是不见流量踪影。平台玩命搞促销,消费者到手价越来越低,商家要承担的成本日益增多,而流量并没有因此变的越来越高,相反,一路走低。最后,他主动清退了。

这是为什么?流量真的是因为价格而消失的吗?我尝试用框架来扒一扒这个平台。

交代下平台背景:

专注折扣

活跃用户同比增速从180%跌至22%

活跃用户每月只下一次订单,且客单价还提不上来,数年如一日。

不拓展开放平台、不拉第三方卖家入场,也不舍得烧钱“买”活跃用户,最后把自个卖给了某巨头

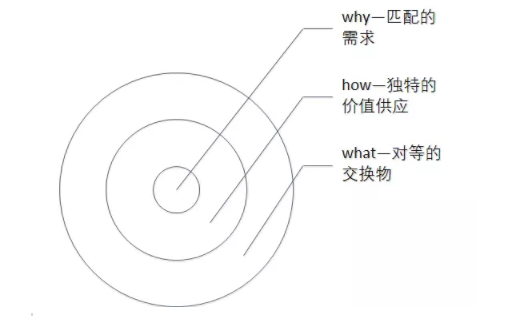

【缺失的注意力——what】

线上购物分两大类:实物和虚拟物。

实物是我们理解的准传统电商,衣服,日用品,外卖,旅游,票务等。

为啥叫准传统电商呢?小视频,直播,新媒体软营销崛起后的新行为习惯,会让浏览网页,打开专属app的搜索购物方式变成传统,场景化,故事化,沉浸式的环境,唤起购物动机,进而成交会变的越来越广泛,抖音的网红奶茶,网红旅游景点,网红神器,还有10W+的软文营销,就是很典型的例子。

这个新型模式有个如雷贯耳的名字:去中心化。

虚拟物有音乐,文章,游戏,日常生活服务,付费知识,视频,打赏等以数字形式存在的物品。

对整个互联网环境来说,网民是呈增长趋势的,不过被很多的app,小程序,网红大V给分散了注意力。网民在被app和小程序圈出的阵营里,过着N点一线的数字生活。消费自己的金钱,时间,精力和情绪。所以不是所有人都是实物剁手党;消费的场景也一定存在于自己N点一线的路径中。也并不是一定会因为低价而趋之若鹜。

我们不乏看到某单价并不算低的产品,在新的购物模式下被抢购。甚至还有被要求涨价的,

比如,前两日看到一篇文章,讲的是”光明“品牌的冰激凌,评论里反倒是清一色的要”光明“涨价。

贴一份购物平台的排行榜

(平台排名数据来自国外数据统计网站Alexa(),数据为最近三个月的平均值。更新时间2018-4)

1. 淘宝():全球网站排名10

2. 天猫商城(): 全球网站排名13

3. 京东商城(): 全球网站排名20

4. 亚马逊中国 (): 全球网站排名302

5. 苏宁易购 (): 全球网站排名1089

6. 大众点评():全球网站排名952

7. 当当网(): 全球网站排名2076

8. 一淘网():全球网站排名8811

9. 一号店()已并入京东:全球网站排名5547

10、唯品会():全球网站排名4640

11、国美在线():全球网站排名1093

12、糯米网():全球网站排名4463

13、凡客诚品():全球网站排名32319

14、折800():全球网站排名14071

15、卷皮网():全球网站排名15055

纵向对比,同行里,除了榜上有名的几个购物网站,还有网易严选,小红书,拼多多,饿了么,美团,有赞,等等。

横向对比,有抖音,快手,公众号和头条。还有影视,小说,游戏,这些都是会带走注意力,占据碎片时间,把钱包掏空的方式。钱包就这么大,谁都想掏,掏的人多了汽车促销软文营销发布方法,单个个体能获得的就少了。

总的来说,这个电商平台必然缺少可以换取用户注意力的对等交换物,除了买买买,挑挑拣拣,有意思的并不多。

或者说,平台在设计上,没有让用户迷恋到舍不得离开,倒是迷路到烦躁取关。

这个观点,可以从旅游上得到同样的感受,被美景照骗到某地旅游,发现所谓的特色一条街,和家门口附近的美食一条街没太大区别,还乱糟糟的不好走,会觉得”劳资再也不来了。“

也有人想:拼多多动不动就9.9包邮,天猫京东也开启了低价拼团,唯品会抄袭了所有平台,不低价怎么办。我把这放在第二点来说。

【第七个馒头-How】

低价和免费在某个时间段里是抢占市场的有效手段,淘宝打败ebay,360抢占互联网安全市场,都是靠免费这个手段开始的。但是无法成为像空气和水一样必须的存在,还天天低价会换来什么结果呢?

先讲讲天天低价。这是七个馒头的故事;

“有个很饥饿的人,请求馒头店老板给他几个馒头充饥。吃第一个馒头时候,很满足,接着吃第二个,还是很不错汽车促销软文营销发布方法,吃到第四、第五个的时候,馒头带来的额外满足感大大下降。直到吃第七个,馒头已经不能带来任何满足感了。如果接着吃呢?额外满足感可能就为负了。“

最后一个馒头带来的额外满足感,就是边际效用。这并不是说,促销的刺激没有用了,而是说无限量的高强度促销,带来的刺激变得越来越迟钝。对用户的刺激将越来越难实现。

这样一来,所谓的独特的价值供应也变的毫无独特可言。价值感越来越低,而不是越来越高。半年买一次或者一年买一次就会变的频繁(这平台品类的数据也确实如此,50%以上用户购物频次是190天以上。)

走低价,看似可行,却不长久,且要有方法,比如可以找到道友一起抗,而不是死道友不死贫道。接着讲讲这个平台促销的特色——死道友。

据朋友描述,刚进入这个平台的时候,促销力度很合理,于是给定了很实诚的价格,刚开始每个月销量他还算满意。可后来,平台要求商家做全费满减,什么叫全费满减呢,就是纯商家让利给买家 ,这种模式可以保留平台的GMV等业绩指标。实体店这种模式很常见,所以有经典的“先涨价再打折”的不良记录。

举个例子(内个,别对号入座~)。

平台抽成比例是30%,商品原价是200元,成本是100,活动满减力度是满199元减100元。

没有全费满减这个概念的时候呢,商家卖出去1件,销售就是200元,平台按200元抽成后,剩下的140是商家的收入,去掉成本,净赚40元。听上去还挺美滋滋的。

可是,叠加满减后呢,卖出一件只有100元的销售,此外,平台依然按200元(GMV)的价格抽成,100元销售减去抽成后,剩下的40元才是商家收入,而物流、仓储、人工等费用,一分都没少。回回倒贴,员工们上有老下有小,这工资都够呛,更不用说忙了一年没奖金和提成……

咋办?把价格提高,这样就好了吧?太年轻了,比价工具可不是摆着好看的,当比价结果不是全网最低,打压,没曝光,没流量。选其他满减力度,一样没流量没销售,而且,单价过高确实会影响销售,真是进退不能。

那把其他网站价格抬高好不好?不好,不是同一个代理商,凭啥要迁就你抬价?再说了别人平台没这么高抽成啊,抬价了,卖不动了,原本运作良好的渠道被搞死了,这个损失更严重吧?

这个例子,我的反应是:典型的囚徒困境。

大环境里,所有电商平台的流量红利在消失,流量成本居高不下,商家利润越来越薄,商家不断的寻找和扩展新的门路,布局不同,留给传统平台的价值也会不同,并不是只有平台会倾斜资源,商家也会,主要看投入产出比。

微观环境是这个平台追逐GMV指标的时候,琢磨着怎么把自己草地的头羊灭了,留着草皮引更多羊群,估摸着这思路是:没了这只羊,还有新的羊(挺像招工时候的思路,没有你还有别人)只要羊群多,不怕狼不来。

不过对电商平台来说,给他们付费,维持平台利润与市值的其实是商家,而不是购物者。画个简图表示一下。

即平台把买来的流量卖给商家,商家支付费用。

对平台来说,它的客户既是消费者又是商家,在流量红利高的时候,平台话语权大,死个把头羊,也算是生态淘汰。如今流量红利逐渐显露疲态,投入产出不成正比情况下,商家无利可

来源【写作训练营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。