来源 :好奇心日报()

如果要在上海人民广场或南京西路找一家德克士,你需要从地铁口出站走十分钟,找到南北高架桥下的555商厦,在地下一层,穿过萨莉亚和一个小型美食广场,还是没有影子。直到熟路的外卖员把记者领到吉刻联盟牌子背后的一排制作厨房,德克士Logo才出现。

这间德克士只有十来平米,没有常见的灯箱菜单、没有前台和服务人员。下单只能打开美团或者饿了么,等待工作人员送到就餐区——一个狭小的,仅有不到20个座位的就坐区,设计和配色看上去和德克士毫不相关。

哦,你还可以在这里用同样方式买到康师傅私房牛肉面、曼玲粥铺、奔跑的寿司酱和好饪珍煲仔饭等8-9个品牌的餐品——以同样的方式。

但在饿了么应用里,这间店叫“德克士吉刻南京西路店”,在美团则是“德克士(吉刻美食城店)”。

555商厦的吉刻联盟共享厨房(图/董芷菲)

德克士外卖餐厅的厨房(图/董芷菲)

德克士Logo在厨房门口(图/董芷菲)

通道里有至少8个外卖餐厅(图/董芷菲)

你吃到的外卖越来越多来自这样的“厨房”。它们被称为共享厨房,它把几百平米的门店同时出租给几个商户。有些共享厨房带一小块堂食区域(一般比厨房小很多),比如吉刻联盟,介于完全的厨房和有宽敞丰富堂食位置的美食广场之间。还有饿了么自营的未来餐厅,虽然它并没有一个座位可以让人堂食。

进驻的品牌有曼玲粥铺之类名字似曾相识但你肯定没有在街边见过的纯外卖品牌,也有望湘园、德克士之类的大品牌。它们在外卖平台上的唯一共性是名字后面往往跟着“吉刻”、“熊猫”、“黄小递”之类的字样,这些就是给它们提供空间的共享厨房。

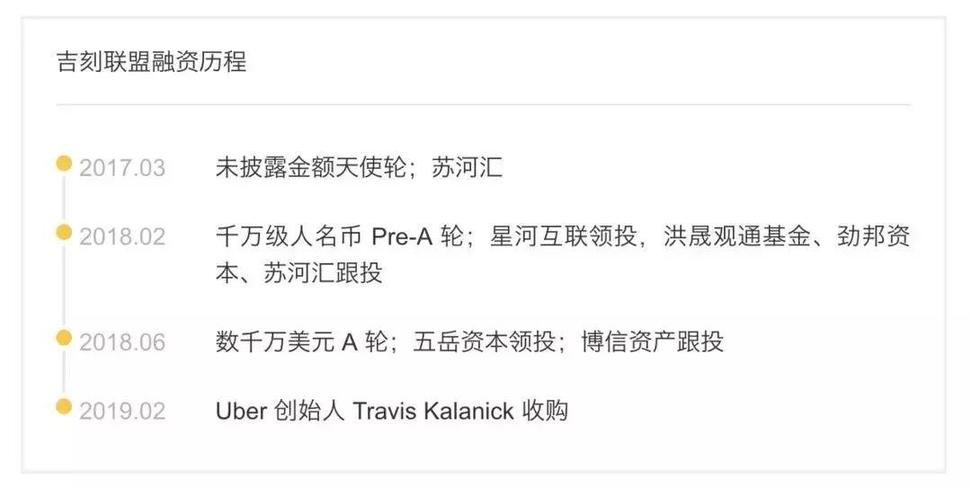

最近它颇受关注,Uber创始人,那个把Uber做到680亿美元市值后被董事会赶出去的前 CEO特拉维斯·卡兰尼克(Travis Kalanick)收购吉刻联盟。优步中国是卖给了滴滴,但卡兰尼克对这里的兴趣没有消失。被赶出Uber一年之后,他加入了房地产公司City Storage System。2019年2月初,CSS旗下子公司,美国的共享厨房Cloud Kitchen收购吉刻联盟。卡兰尼克在中国的老部下张严琪成为其法人代表。

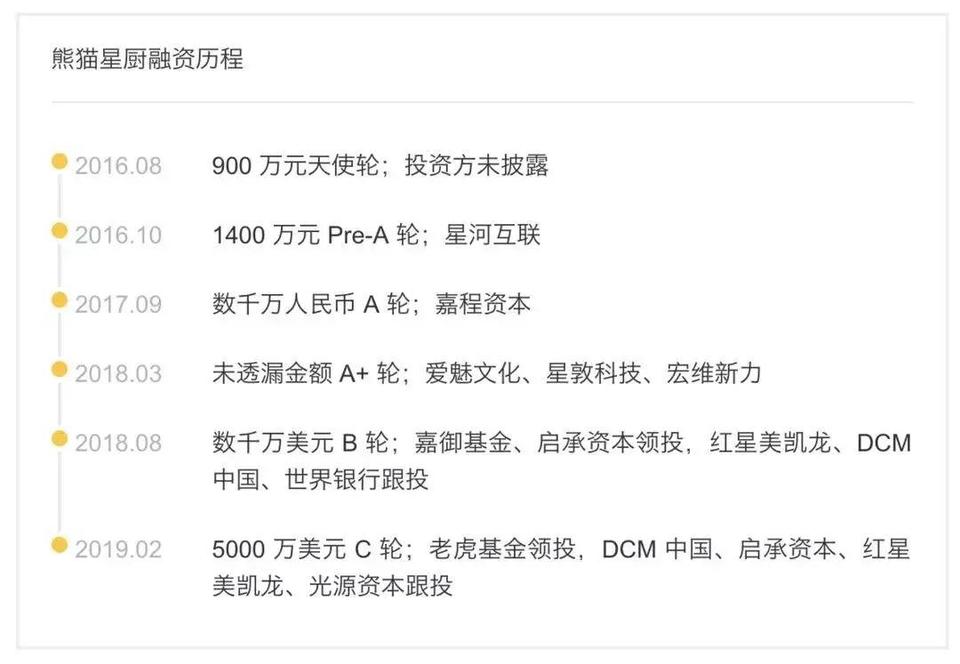

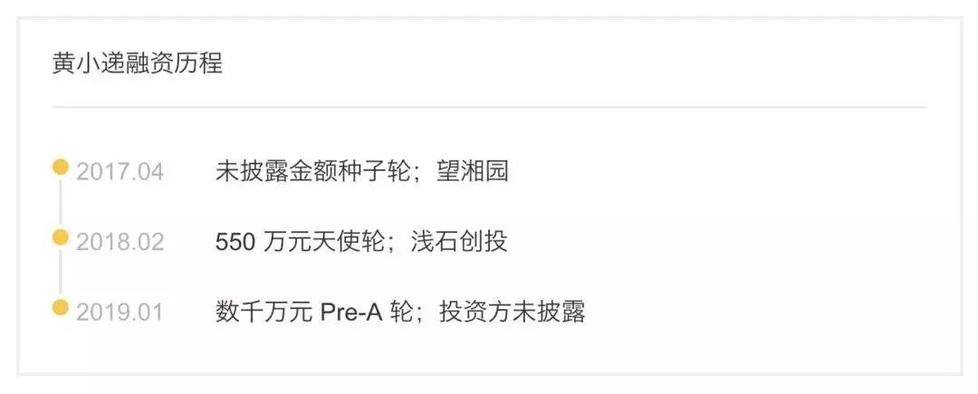

这是个刺激。做共享厨房生意的公司近期都宣布了新融资。吉刻联盟的对手——熊猫星厨也在2月22日宣布融资5000万美元。2月18日,黄小递获得了Pre-A轮融资,望湘园是它的股东之一。

“线上生意改变了街道和零售环境,创造出了一种新的餐厅和空间的使用方法。”Yeast工作室和宜家的创新实验室SPACE10在一份研究上海这样“超大城市”的餐饮报告中说。

当更多订单来自线上之后,在租金高昂的一线城市,为了节约租金和其他成本而选择做外卖为主的小型业态(比如租共享厨房的小档口)是一种优化利润的经营方式。

在共享厨房之前,有类似的生意。丽华快餐或达美乐都是没有或只有很小堂食区、外卖导向型的餐饮品牌。外卖平台的共享厨房也曾推出,而后遇到监管问题:2016年央视曝光了饿了么有加工成品餐食的共享厨房(实地照片和平台相片不符)。新京报也曾报道过百度外卖自营的共享厨房。

现在解决合规问题的共享厨房再次到来,从暗角落逐渐深入我们生活。黄小递的投资方——浅石创投的郑毅说北京外卖订单中20%来自于共享厨房。比如北京东四环十里堡地铁站附近的炫特嘉园小区1公里内就有3家共享厨房,分别是熊猫星厨、葡萄食堂和海鸥食堂。

一、北京上海已经有至少200共享厨房,构成饿了么和美团外卖里的上千商户

共享厨房的数量很难估计。因为几家做共享厨房的公司都在拿地和扩张中。

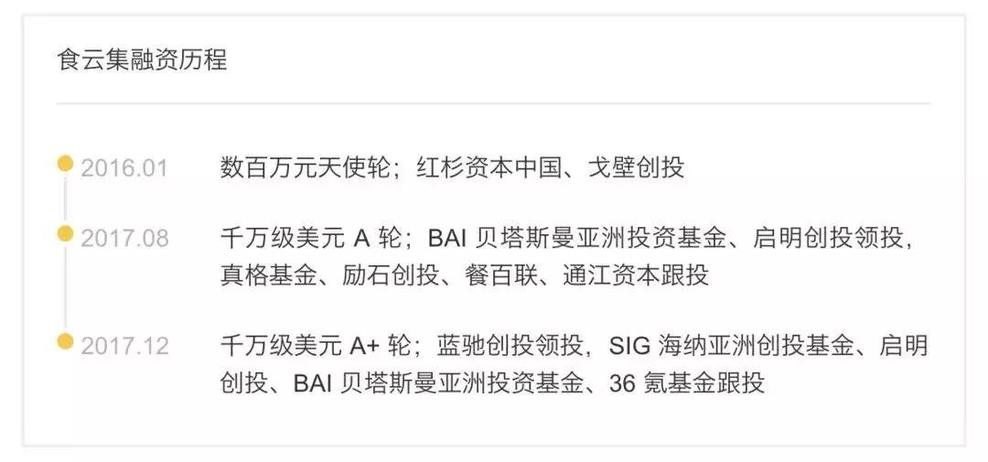

黄小递的创始人黄献兴告诉《好奇心日报》上海有100家左右的共享厨房。根据各家提供的数据,门店数已经超过了100:吉刻联盟和黄小递在上海目前门店都在50家左右;熊猫星厨在上海有25家已开业门店,食云集门店在10家左右。而上海中环内500家传统的写字楼或购物中心的美食广场还在不断地变成共享厨房。

这还不包括饿了么的未来餐厅:它在全国有超过300家门店,上海是门店最多的城市。

这些共享厨房,每个都有至少三间你在饿了么和美团外卖上看到的店铺。多的可以超过10 间。

共享厨房选址大多类似。宜家的创新实验室Space10和Yeast工作室对以上海为主的城市的餐饮观察写了一份报告《食品与超大城市:技术和城市化如何改变着中国吃饭的方式》。里面提到了共享厨房——他们用“暗厨房”(Dark Kitchen)来描述。它的分布特点:在主干道(核心商业中心)3公里外;离人口密集住宅区比较近餐饮 广告,租金相对较低;“中间区域”适合做配送。

共享厨房和传统餐厅比选址更加分散、更加均质。另外它们和城市商业中心没有完全的重合——同济大学建筑与城市规划学院的研究生顾沁和罗子昕在大众点评和饿了么上抓取了位置数据发现。他们提出:一流商圈的三流地段——普通的街头巷尾或者是商业开发失败区域,有可租的中低价位的商业街铺是共享厨房理想的选址空间。

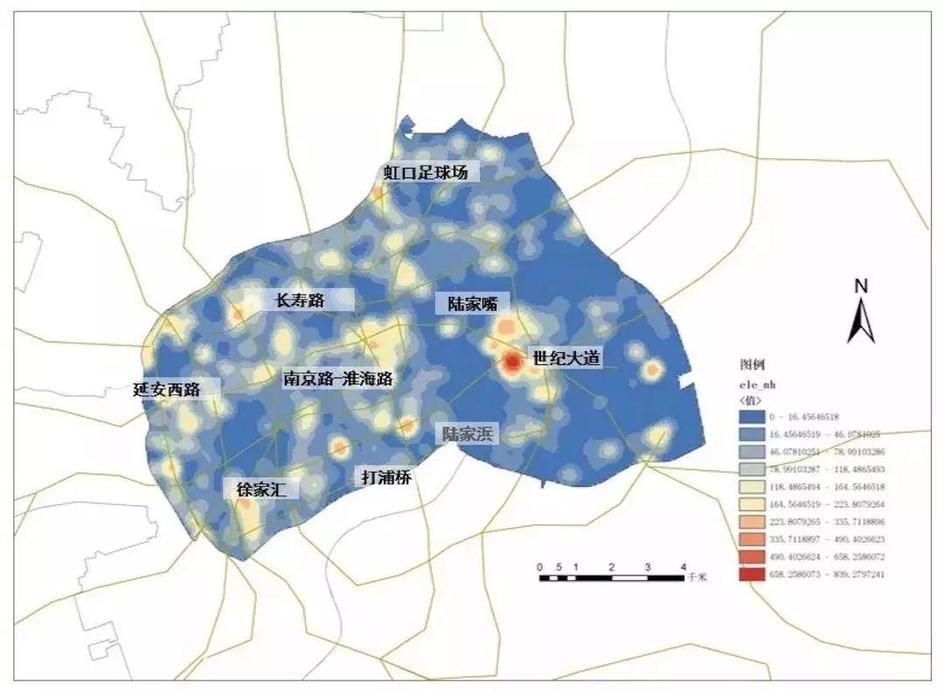

上海内环内只做外卖餐饮的分布图(制图/顾沁、罗子昕)

上海内环内只做线下餐饮的餐厅分布图(制图/顾沁、罗子昕)

比如南京西路的698广场,人民广场的老世茂,食云集和吉刻联盟分别入驻了两家店。这些都是主干道、核心商场之外的人流量较少或者是开业较久的旧商场,其优势是附近有充足的办公族。另外的例子是158坊和555商城,虽然分别处于淮海路商圈、及南京西路商圈,但是位置距离任何地铁站都不算近,在有限的存量空间里,分别出现了未来餐厅和吉刻联盟。

黄小递的创始人黄献兴告诉《好奇心日报》,它选址原则是3公里内1个月内外卖单量在 100万以上。“线上线下流量相加,哪个多选哪里。”食云集的创始人吴皓之前在接受采访时这样说选址逻辑。他们看中的是园区和写字楼。

二、都说能包揽各种环节拎包入驻开店,但共享厨房现在更多还只是二房东

为了吸引中小型商家,共享厨房常用马云那句话的变体,“天下没有难做的餐饮”。

包括吉刻联盟、熊猫星厨、食云集和黄小递等等,他们给自己的定位多是”餐饮 WeWork”或者是”餐饮聚合平台”。

“餐饮WeWork”的自我定位多少说明了自己的商业模式:都是二房东,找到场地分割成小档口转租给商家或个人(有些共享厨房不收房租而是收取营业流水的分成)。几个共享厨房对外宣传中的共同卖点有:称前期投入成本更低(“二房东”统一装修)、解决餐饮执照等——从这个角度看,共享厨房和大食代或者美食广场并没有太大不同。

外卖对餐饮整体贡献份额越来越大,餐饮变得越来越数据导向时,共享厨房常拿外卖作为和传统美食广场如大食代区隔的“亮点”。“仓店一体”是它们经常提到的词。因为选址有了仓的成分,依靠外卖平台揽客,共享厨房不需要像传统美食广场那么依赖人流量。

它们称会给商户提供外卖接入、线上营销、外卖代运营管理(包括数据分析、菜单和活动设计等)。在门店设计上,一些共享厨房如食云集提出了一些优化外卖效率的设想:比如和堂食分开的专门的取餐区、外卖传送带(虽然并非在每家店都有执行)。

餐饮工业化过程中,分工变细也给了它们机会,共享厨房基本上都会说自己能帮忙解决商户的供应链和人员招聘问题。食云集或者黄小递甚至号称商户能“拎包入住”。

吉刻联盟(人民广场世茂店)图/董芷菲

吉刻联盟(人民广场世茂店)图/董芷菲

食云集(人民广场迪美购物中心)图/董芷菲

但共享厨房说的这些价值是否名副其实?

根据我们对3家品牌连锁商户和2家小餐饮个体户的采访,前期成本是显著降低了,店租以外的效率未必有优化,那些宣传的服务很多尚未落地。

海底捞的兄弟品牌U鼎冒菜似乎对共享厨房比较满意。它在北京驻了2家熊猫星厨。在上海,它有4-5家商户门店开在了吉刻联盟里。它的品牌负责人刘怀安提到因为前期省去店铺装修办证等时间周期,开店速度也比较快。她告诉《好奇心日报》,U鼎入驻共享厨房租金比非共享厨房门店少一半,人力也省一半。

节省人力和租金成本带来的坪效提高——这也得到了上海的奶茶及轻食品牌Seewant的创始人Simon的应证。它目前在上海有8家店,其中一家开在了联合大厦的熊猫星厨,其他都是街铺为主。

北京十里堡附近共享厨房葡萄食堂内进驻的一间商铺的店员则对《好奇心日报》表示现在租金只有每月1-2万,如果开到美食广场得7-8万。葡萄食堂所在的位置,外卖也能送到临近多个住宅区和四环边的远洋国际办公区。

不过也有特例,上海轻食餐饮GuaKa唯一一家街边店的前期成本是大概是美食广场或共享厨房门店50~60%的水平。联合创始人孙波说:“街边店成本可以低很多,如果你找得到的话。”

但GuaKa还是把超过9家店开在了共享厨房或美食广场。他表示入驻共享厨房有两大原因:商户无需单独办证,看中了其所在商圈。为了进共享厨房,他支付超过4万的进场费——不包括房租,这主要是选址和办证的代价。

办证在一线城市是餐饮的大事。北京餐饮执照需要卫生许可证、从业人员健康证、食品经营许可、消防许可。还要求门店面积至少要60平米。一般办理流程要3个月,办理期间消防、卫生和食药监分别会上门核查一次。商场里的消防和卫生前期工作都做过餐饮 广告,再审批较容易。商场外门面房相对难一些,找淘宝代办全套得2万。

上海开餐饮要营业执照、食品经营许可、从业人员健康证,地址的面积要求在20平以上。上海食品经营许可理论上是一地一证,但挂靠在美食广场或者共享厨房下目前依然被允许。2016年上海还全国首创专业网络订餐许可证,对食品外包装、物流配送、送达时间都有要求。

共享厨房往往会承租那些本来就有证的美食广场或者饭店,他们也能获得专业网络订餐许可证。孙波说GuaKa街边店办证花了2个月,还知道有人等了半年,而“共享厨房办证会快速方便,他们相对有经验有资源。”

除了地段和办证,孙波说共享厨房也帮GuaKa做过顾客回访和抽奖营销。也替他做过人员招聘(初轮的筛查),但最终招聘效果一般。他希望共享厨房能有餐饮商户员工住宿的解决方案,以及改善配送问题。这些都还没有。

2月15日,因为元宵节前还有大量外卖骑手没有返回上海,送餐过慢。GuaKa人民广场店午餐时段出现了50多份退单。他很头疼这上千元的损失。

“效率更多还是看商户自身。他们还是像二房东”,孙波说。

共享厨房一般会这样解释它优化效率的逻辑:把多个餐饮品牌集中在一个场地,能提高外卖小哥的配送效率,可以一次提多单——不过前提是共享厨房入驻率高、有一定单量。

南京西路698广场的食云集虽然紧挨着兴业太古汇和SMG,但是生意并不好。一楼的保安告诉我,2018年4月食云集承包改造原有的美食广场之前,一天有上百位骑手来取单,饿了么有3个分站驻扎在附近,“现在比之前少多了”。长达4个月的装修后,这家“升级”了的美食广场客人流失了一大半。12个档口中只剩下3个长期租户和2个快闪商户,入住率不到一半。这可能远远达不到优化送餐员效率(每名外卖骑手一次提取多单)的结果。

三、大连锁也在进驻,通过共享厨房设小网点覆盖更多区域

除了中小型餐饮,越来越多的大连锁也在实验共享厨房。比如望湘园、德克士、真功夫和小南国等。相比个体商户或小连锁,大连锁开设这种小型业态十几万的试错成本很低。何况共享厨房往往为了获得大品牌“背书”,对入驻大商家有更优惠的入驻条件。

带有堂食区好几百平米的传统餐厅选址往往很有限。没有人会点10km以外的望湘园。通过共享厨房,它们能更灵活选址,快速布点扩张,触达一些开不了几百平米餐厅的地点。

与此同时,餐饮工业化让连锁餐厅的很多菜只需要一块小面积地方进行加热或简单处理,这也是它们开小型业态的基础。

望湘园外卖品牌“湘小递”计划在未来3年开店在1000家以上。和望湘园餐厅正餐围餐制不同,湘小递主要是一人食的形式。它想做的是做外卖市场的大头——近七成的午市外卖。共享厨房是他们扩张策略中的一环。原微集团(望湘园的母公司)投资了黄小递。

望湘园总裁赵建光在给《好奇心日报》的书面回复中说“现在的餐饮门店上来看,从选址到证照、装修直到开业是一个复杂的工程,需要的时间长且有较高的专业性,并非每一个创业者可以完成,这样就必然会存在这样的市场需求。”

顶新和真功夫都表示不便回应关于共享厨房的问题。真功夫称共享厨房项目目前尚在测试中。

四、主做外卖的小店铺是大势所趋,但共享厨房如果只有转租也确实没什么门槛可言

对于餐饮业越来越看重的外卖生意,共享厨房的价值显而易见。它为大小餐饮品牌都提供了快速覆盖更多人的便宜选择。

但《食品与超大城市:技术和城市化如何改变着中国吃饭的方式》的作者Federico Duarte和给餐饮零售提供选址咨询的初创公司CVI联合创始人Roy Lin认为共享厨房并没有改变餐饮(或线上餐饮)或人们吃饭的方式。

他们对《好奇心日报》表示,外卖中最有话语权的还是饿了么、美团这样的平台渠道,甚至不是餐饮品牌。

外卖已经改造了整个产业链。原本一

来源【写作训练营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。