一、简述

近年,很多产品都开始做会员或者加大对会员业务的投入,从18年大热的阿里88VIP,到最近的Boss直聘,马蜂窝,Keep,全民K歌等。付费会员究竟有何好处,引得大家纷纷入局呢?

其带来的好处表现在以下几个方面:

1. 为产品筛选高净值用户:付费本身就是一道筛选门槛;

2. 粘住用户,降低流失率:当用户在产品上有了金钱/情感投入时,离开的成本会相对就更高了;

3. 占据用户心智:当使用场景出现时,用户会在同类产品中第一个想到你;

4. 提高用户的活跃和留存:因为有沉没成本,所以用户的活跃和留存会更高;

5. 提高用户的ARPU值:通过一连串策略的制定及优质的用户服务,可以提升用户ARPU值;

6. 盈利的有力推手:通过赋能产品其他业务提高整体营收,或就会员费本身创造营收;

但是,会员制由来已久,并不是什么新鲜玩意儿,也一直不温不火,为什么现在突然又进入大家的视野?

首先,在增量时代,产品可以以较低的成本从市场上获取源源不断的用户,所以大部分产品的策略更偏重拉新;而随着流量红利的消失,整个行业已经步入存量时代,拉新的投入产出比太低,故而性价比更高的「促活+留存」成为主旋律。

以提升产品日活为例,这里粗略地算一笔账。日活的提升可以通过拉新和促活两种方式进行,一般来说,日活只占总用户的10%左右。假设一款产品有1000万的总用户,那么从产品运营侧切入,把日活占比从10%提高到20%,那就相当于拉新了100万用户,由于是内部运营,人力加营销成本可能还不到10万;而如果要通过市场投放拉新100万人,即便拉一个新用户的成本按1块钱算,那么拉新的成本也要100万,况且现在的拉新成本远不止1块钱。

所以盘活已有用户,性价比更高。

再者,经济下行以及互联网寒冬大环境下,画个大饼就能到处圈钱的时代已经过去,资本市场趋于理性,更看重产品的「盈利能力」。

最后,从产品自身来说,产品想要活下来或者获得公司更多的资源支持,也需具备「造血功能」;

付费会员制,似乎是整合了「促活+留存+变现」的杀器。

作为产品商业化的重要一环,除了直接盈利之外,会员制最大的价值其实是为产品赋能,赋能于用户留存及ARPU值的持续提高。

二、付费会员制如何赋能产品?

这里举两个例子,零售巨头Costco的会员机制和阿里的88VIP。

先来说Costco。

Costco是美国最大的一家仓储式连锁会员制超市,目前,Costco在全球9个国家共拥有700多家门店,年销售额超过1100亿美元,已经成为全球排名第二的零售商,是沃尔玛最强劲的竞争对手。

其核心商业逻辑可以概括为:薄利多销,成本控制,会员制贡献主要利润。在过去的10个财年里,每年会员费贡献的利润占Costco营业利润的70%以上,在北美,会员的续费率高达90%,具有极高的品牌忠诚度。

可以说,会员制是Costco脱颖而出的一大利器。那么,刨去对营收的直接贡献,会员制是如何赋能Costco的呢?

其赋能主要体现在品牌忠诚度和用户复购上,用下面的简化模型说明:

1. Costco给用户提供极致低价的品牌商品与优质的购物体验;但是想要享受到,就必须先成为会员,这里最大化转化意向用户;

2. 付出的会员费是一笔沉没成本,沉没成本会让用户成为被引线牵着的风筝,从而更容易产生复购行为;加之产品确实超值,以及购物返点2%等策略,用户出于收益最大化的心理,也会提升消费频次及单次消费金额,继而使得营收获得提升;

3. 由于优异的消费体验,用户极易形成品牌忠诚度,购物行为也会演变为一种习惯,这会产生很高的续费率;

一句话说明就是,利用优秀的供应商议价能力及成本管理优势,为用户提供切实可用的价值,再通过优质的会员服务,建立起品牌忠诚度,继而提高复购及ARPU值。

再来说阿里的88VIP。

Costco商品毛利很低,主要通过会员费及走量获得收益,与之相对的88VIP,会员价格很低且不贡献主要营收,但是权益丰厚,其目的是赋能流量在整个阿里体系的最大化运转,以提高中高端客群的ARPU值。具体体现在:

1. 相互导流方面

据88VIP会员项目负责人介绍,从饿了么App的88 VIP会员渠道到淘系电商的拉新比例是几个业务里相对较高的,因为饿了么有线下场景,而淘系还是以线上为主,双方的场景重合度没那么高。此外,优酷的优质用户与淘系电商里淘气值1000分以上的优质用户,重合度也比较低。这就意味着,通过88VIP的整合,可以实现流量在阿里旗下的淘系电商、优酷、饿了么、虾米、淘票票等业务中的最大化运转。

2. 提高ARPU值及方面

88VIP收入本身并不贡献主要阿里的主要营收,但是羊毛可以出在猪身上,提高用户在产品内其他业务的消费频次及金额,也是提高了营收。举个佐证,亚马逊Prime会员的购买频次,是普通会员的4.6倍。盒马鲜生的会员消费频次,比非会员高30%-40%,平均消费金额也略高。

3. 粘住用户,克制竞品方面

举个简单的例子,当你通过88VIP拥有饿了么1年的会员时,你点外卖会选择饿了么还是美团?当习惯于使用饿了么的时候,一旦有叫外卖的需求,你第一个会想到用谁?这个时候对你来说,可能“饿了么”就已经等同于“外卖”了。

总结来说,付费会员制对产品的具体赋能过程为:用一套会员体系整合起产品中各项独立的业务,给用户提供切实可用的价值并设定付费的获取门槛,用户付费即形成沉没成本,再通过精益的运营,逐步增大用户离开的成本,基于良好体验的长期活跃和复用,会渐渐转化为用户对品牌的忠诚度,而后再通过一系列组合策略,提升用户的ARPU值,继而提升产品的整体营收。

三、付费会员制可能存在什么样的问题?

付费会员制有的诸多好处,模式看似也简单,但并非每个产品都能做起来会员营销的目的,也并非每个产品都能做好。那么,这个模式是否存在什么问题呢?

答案是肯定的,付费会员制至少存在以下3个方面的问题:习惯问题、适配问题、泛滥问题。

1. 习惯问题

Costco这种强制会员制在美国可以很成功,但是在中国,除了景区门票和高速收费站外,却几乎没有诞生这样“雁过拔毛式”的商业模式,就连可选择的付费,一开始也是做得举步维艰。

互联网行业,在免费模式的长期的滋养下,国人已经习惯了免费甚至反向薅产品羊毛,付费对于一部分用户而言,还是存在比较高的心理门槛。用户会花99块钱买一本实体书,却不一定愿意花9块钱买一本电子书。网上还有一些段子,有些人几万块买个包眼都不眨一下,但是视频网站的会员却是借别人的。

所以会员制虽然美好,但是要做成做好,产品首要解决的问题就是,站在用户角度,帮助其迈过“为啥要买”这个心理门槛。

2. 适配问题

兵法上,赢得一场战争需要天时地利人和,这个法则同样适用于做产品。产品是否适合做会员?什么时候适合做?怎么建立一套适合自身产品的会员体系等等这些都是需要考虑到。

首先,并非所有产品都适合引入会员制。

比如景区的一些店铺,一般都是一次性的买卖,老板和你都很清楚你们不会见第二次了,所以他用不着卖,你也不会买。再比如一些工具类产品,用户打开频次有限,核心功能免费,如果没有挖掘到很契合且有一定基数用户愿意为之付费的增长点的话,会员很难做起来;

其次,适合的产品也并非在任何时机都适合引入。

比如在基础体验尚不完善时做会员,很容易伤害到用户,导致会员变成一次性的生意。想好了,准备好了再动手不迟。

最后,引入后,也可能会因为模型设计不合理导致反效果。

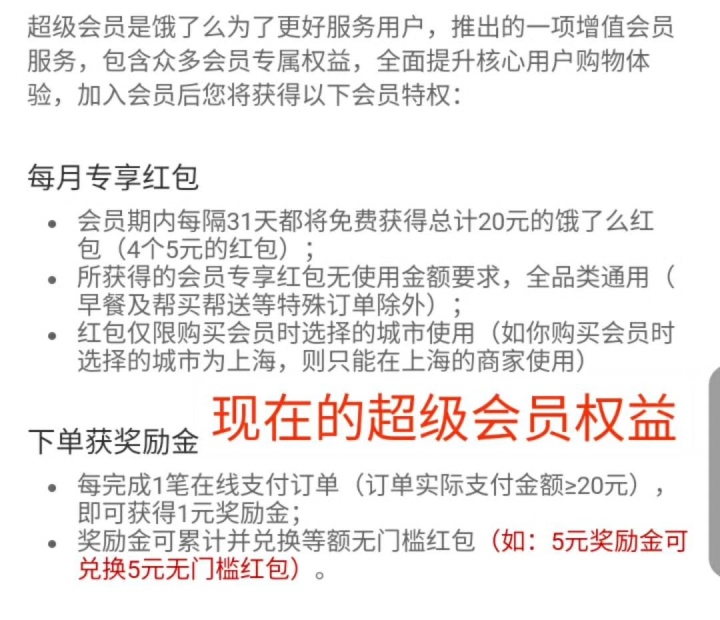

比如刚开始时一些权益没有做好长期的成本核算,导致后续超出预算被砍,遭致用户反抗甚至流失。饿了么一开始的会员可以免物流费,后来成本hold不住,取消了这项权益,不得不另起灶炉做了超级会员;再比如京东plus会员被投诉缩水等。要知道,在激烈的市场竞争中,你犯错的时候就是竞品最有利的时机。

适配问题没有做好,会员制最终很可能沦为鸡肋,甚至挖出大坑;

来源【写作训练营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。